L’employeur doit vous affilier au Centre commun de la sécurité sociale. Vous recevrez une déclaration d’entrée qui sera à conserver.

La CNS (Caisse Nationale de Santé) vous fera parvenir 3 exemplaires de votre « BL1 » que vous devrez remettre impérativement à votre mutuelle belge.

L’administration des contributions vous remettra une fiche de retenue d’impôt. Ce document sera à faire parvenir à votre employeur (nous vous conseillons d’en garder une copie).

Si vous avez des enfants à charge, vous devez introduire une demande d’allocations familiales auprès de la CAE (Caisse pour l’avenir des enfants).

Vous devez impérativement avertir votre employeur le premier jour de l’incapacité de travail (de préférence via téléphone fixe, GSM avec abonnement ou par mail, afin de conserver une preuve de cet avertissement). Vous êtes tenu de faire parvenir à votre employeur, sans délai et par envoi recommandé, le certificat d’arrêt de travail établi par votre médecin. Ce certificat doit parvenir à l’employeur au plus tard le troisième jour de l’incapacité.

Le double original de ce certificat doit être envoyé obligatoirement à la CNS dans les 3 jours à l’adresse suivante :

Caisse Nationale de Santé

A destination du médecin-conseil

L-2979 Luxembourg

A défaut d’une déclaration dans les délais et formes prévus, vous risquez d’être licencié par votre employeur avec effet immédiat pour faute grave et/ou ne pas percevoir votre indemnité pécuniaire de maladie.

En cas d’incapacité de travail, vous avez droit au maintien de votre salaire de la part de votre employeur pendant les 77 jours de maladie continue, et le reste du mois au cours duquel tombe ce 77ème jour (sur une référence de 18 mois calendrier successifs).

Après cette période, la CNS (Caisse Nationale de Santé) assure le versement des indemnités pécuniaires de maladie. Le droit à cette indemnité est limité au total à 78 semaines pour une période de référence de 104 semaines.

Durant la période de prise en charge par l’employeur, le salarié a droit au maintien de son salaire et des autres avantages en nature et en espèces résultant de son contrat de travail ou, le cas échéant, de la convention collective comme s’il avait continué à travailler pendant cette période.

En ce qui concerne la période de maladie prise en charge par la CNS, l’indemnité pécuniaire correspond à votre rémunération de base ainsi qu’aux compléments et accessoires, à condition qu’ils soient payables mensuellement en espèces, à l’exception de la rémunération des heures supplémentaires.

Pendant les 5 premiers jours de la maladie, les sorties sont interdites. Après et si accord de votre médecin, les sorties sont autorisées de 10h à 12h et de 14h à 18h week-end compris.

En cas de contrat avec une période d’essai, il ne peut être résilié les 15 premiers jours, sauf pour motif grave.

Lors d’un licenciement pour faute grave, vous vous exposez à avoir des difficultés pour obtenir le chômage. Dans le cas où vous estimez que les motifs ne sont pas valables, il faut contester impérativement le licenciement.

Lors d’un licenciement avec préavis légal, vous avez le droit de demander les motifs de votre licenciement dans un délai d’un mois. Si vous n’êtes pas d’accord avec les motifs exposés, vous pouvez contester le licenciement.

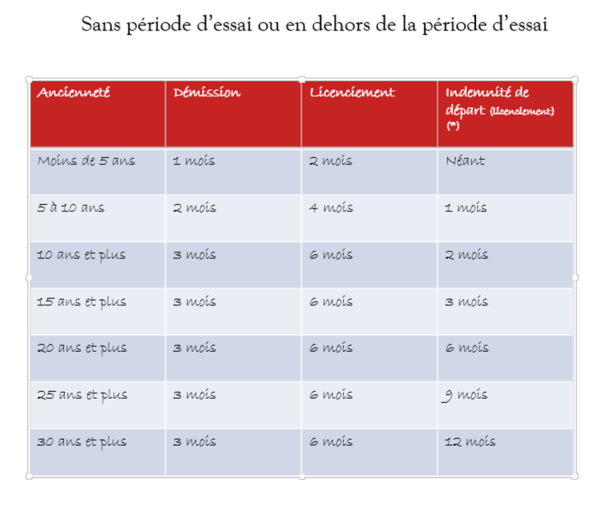

Voici les délais de préavis :

En cas de perte d’emploi au Grand-Duché de Luxembourg, en tant que résident belge, vous devez vous inscrire au FOREm en Belgique et ensuite constituer votre dossier chômage auprès de la FGTB.

Oui, il peut vous faire travailler dans votre pays de résidence, mais sous certaines conditions.

Si vous travaillez plus de 25% de votre temps de travail en Belgique, votre employeur devra vous affilier à la sécurité sociale belge et plus luxembourgeoise.

Niveau fiscal, si vous travaillez plus de 24 jours en dehors du territoire luxembourgeois, vous devrez payer vos impôts pour les jours non prestés au Luxembourg en Belgique.

Le calcul de votre pension est fonction de votre durée d’assurance et de vos revenus professionnels perçus au cours de votre carrière d’assurance (secteur privé).

Vous devez toujours introduire votre demande de pension auprès de la caisse de pension de votre pays de résidence si vous avez une carrière mixte. Cette caisse informera les autres pays de votre souhait d’introduire vos demandes de pension. Chaque pays paiera votre pension au prorata des années effectuées.

Si vous avez une carrière unique dans un autre pays européen que votre pays de résidence, vous pouvez introduire directement votre demande de pension auprès de la caisse de votre pays d’emploi.

L’organisme payeur va dépendre de la situation professionnelle de votre ménage.

Si l’un des deux parents du ou des enfants travaille dans le pays de résidence, la caisse d’allocations familiales du pays de résidence est prioritaire dans le paiement des prestations. Le pays dans lequel travaille l’autre parent paiera des allocations familiales différentielles si et seulement si le montant des allocations familiales du pays de résidence est inférieur.

Si un seul des parents travaille, c’est la caisse d’allocations familiales du pays d’emploi qui sera compétente.